京东联手沃尔玛,关于未来的四个解读

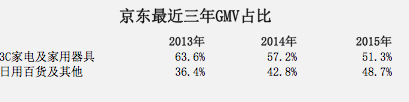

京东以3C起家,3C相关的品类一直占有京东销售的大头,但是这些品类却存在消费频次低、用户粘性不高、毛利率低等特点,所以京东在上市前后一直不遗余力地“去3C化”,扩大其他品类销售的比例。经过几年的努力,京东3C家电之外品类的销售占比有了明显提升,用户的消费频次也在逐年增长,但是还不足够,尤其是与淘宝相比。根据阿里巴巴招股说明书的披露,截止2015年3月31日的前12个月,用户在淘宝下单58次。京东用户的购物频次虽然在不断提升,但2015年全年平均才有8.1次。我们暂且不去讨论这些数据有没有水分,从用户粘性上来说,京东与淘宝的差距还是非常明显的。京东要想在未来挑战阿里,补上这个差距是重中之重。

在实物电商领域,“去3C化”和提升用户购物频次有两大品类非常重要,一个是服装鞋帽,这是淘宝和天猫的优势。几年来,京东虽然在这些品类上取得了长足的进步,但由于还是以淘宝的方式在与之竞争,所以暂时还很难撼动它的地位;另一个就是生鲜、杂货,这两个品类虽然目前主要的消费还是在线下,但是电商化正在加速,而且在这两个品类上,京东与淘宝和天猫几乎站在同一起跑线上,彼此间的差距并不明显,京东要想超越天猫,甚至日后挑战阿里,生鲜、杂货的战略意义就很大了,所以京东在这两个品类上的投入也是不计成本。前有43亿入股永辉超市和合并达达,这次又引入沃尔玛作为重要的战略投资方,本质上都是京东在生鲜、杂货领域市场投入的加码。 在对生鲜、杂货领域的布局上,京东是两天腿在走路,这也体现在了其与沃尔玛不同层次的合作上。 第一条腿是通过引入优质的商家为用户提供更加多样化和高质量的商品,同时提升自身的供应链能力,包括与品牌方、制造商的议价能力以及物流配送能力等。在本次交易中这体现在了山姆会员店入驻京东,以及京东和沃尔玛将在供应链端展开合作,包括扩大进口产品的丰富度等合作条款中。这条腿是京东希望能在产品品类的丰富度、独有性,以及对供应链更深度的掌控上实现与天猫的差异化。 第二条腿就是对京东到家不遗余 |